- 22.04.2022 15:29

„Pandemi krizinden nasıl kurtulunacak“ derken bir de buna savaşın yarattığı kriz eklemlendi. Uzaması durumunda dünya ekonomisindeki negatif etkisi, Küresel planda krizin derinleşmesi tehlikeleri belirdi. Savaştan önce beklenen gelişme, dünya ölçüsünde yaygınlaşan kitlesel aşılanma ve konjöktürel, destekleyici makro tedbirler ve uygun finansiyel şartların varlığında, 2022’den başlayarak 2023 yılında ekonominin dinginleşmesi bekleniyordu. Ancak patlak veren savaş ile deyim yerinde ise „evdeki hesap çarşıya uymadı”! Şöyle ki:

OECD’nin 2021 yılı sonundaki tahmini, Küresel büyümenin 2022 yılında %4,5, gelecek 2023 yılında ise %3,2 olacağı yönünde idi. Son Omikron varyantı ile bozulan toplumsal yeniden üretim süreci birçok ülkede hızla toparlandı; ama aynı zamanda pandemi sırasında oluşan talep gerilemesi nedeni ile ortaya çıkan hane halklarındaki birikimin, uygun şartlarda yeniden ve hızla somut talebe dönüşmesi ve buna pandemi sırasında bozulan üretim süreçlerinin yeterince cevap verememesi ile oluşan arz darlığı gerçekliği, 2020 yılı ortasından itibaren enflasyonun hızlanması ve yaygınlaşmasına neden oldu. Bu genel gelişme, her ülkenin özelinde farklı etkilerle ortaya çıktı.

Şimdi savaş ile ortaya çıkan durum, sert boykot tedbirleri, savaşın bölgesel ekonomik emtia akışlarını olumsuz etkilemesi, savaşın enerji alanındaki etkileri ve bunun ekonomik sonuçları (enflasyonun daha da hızlanması), tedarik zincirlerine bu anlamda bir kez daha ket vurulmasının olumsuz sonuçları, OECD’nin tahminlerini, gelecekteki Küresel büyümenin daha az olacağı, savaş öncesi tahmin edilen küresel ortalama enflasyon oranının %4,2’den %6,67 yükseleceği şeklinde düzeltmesini beraberinde getirdi. Yükselen krizin olası etkilerini bölgesel ve ülkeler bazında ele alacak olursak;

ABD ekonomisi geçen çeyrekte %6,9 ile son 40 yılın en yüksek büyüme oranını kaydetti. Bu konuda, Biden iktidarının yakın geçmişte ortaya koyduğu pandemi destekleme politikaları ve 2. Anti-kriz programları ile 1,5 trilyon dolarlık bütçelerin ve Ukrayna’ya askeri yardım tedbirlerin belirleyici olduğunu belirtelim. Ancak bu yükseliş süreci şimdi hızını biraz kaybetmişe benziyor. Dolar’ın değer kaybı ve yükselen enflasyon ile birlikte büyüme oranlarının düşmesi belirtileri ortaya çıkıyor. 2021 de %7 büyüyen ekonomi, Ukrayna savaşı ile birlikte gelecek için „dinginleşme“ eğilimlerini ihtiva ediyor. Enflasyon, yaklaşık %8,5 ile önceden tahmin edilen miktarın en az 2 puan üzerinde olmasına rağmen, böylesi türbülanslı bir dönemde hala daha -alışılmışın dışında- istihdam açığının olması, ekonomik gelişmenin yine de güçlü olduğuna delalet etmesi ise madalyonun diğer yüzünü oluşturuyor.

Enflasyonun düşmesi için alınan %0,25’lik politik faiz yükseltilmesi kararı ve ekonominin „aşırı ısınması“nın önüne geçmek için FED’in bilançosunun küçültülmesi hedefi ile birlikte banka şefi J. Powel, ABD ekonomisinin aktüel gücünden dolayı gelecek aylarda bir resesyon beklemediğini, ancak fiyat istikrarının sağlanamadığı şartlarda sürdürülebilir bir büyümenin olamayacağından hareketle birincil hedef olan yükselen enflasyon ile savaşta her türlü imkanın kullanılacağını belirtiyor. Özetle; yükseltilen faiz oranları ile talep baskılanmaya çalışılıyor, böylelikle pahalılaşan kredilerle araba, gayrimenkul vs. gibi emtialara olan talep, girişimcilerin makina vs. gibi alanlara yatırım yapma olanakları kısıtlanıyor. Tabi bu noktada büyümeyi (fazla) tehlike altına almamak için böylesi bir para politikasının dozunu iyi ayarlamak gerekiyor, ki bu da bir teknik incelik sorunu: Para „alelacele“ geri çekildiğinde ya da dozunun aşırı yüksek olması durumunda, özellikle Ukrayna savaşının varlığında durumun resesyona kayma tehlikesi ortaya çıkabilir. Enflasyon ile mücadele ederken pandeminin ikinci evresinde ortaya çıkan boom ile birlikte oluşan istihdamdaki olumlu havayı dağıtmamak önem arz ediyor.

Bu bağlamda FED’in gelecekte de faiz artırımı olabileceğini ilan ettiğini, Birleşik Krallık merkez bankası Bank of England’ın ise politika faizini %0,75’e çıkardığını da belirtelim. (Diğer merkez bankalarının faizleri yükseltmesi durumunda bunun sonuçları, kamu finansmanına hakim olamayan ülkeler için pek de hayırlı olmayacak; ama çoğu Batılı ülkelerin merkez bankalarınca girilen yol kontrollü bir büyüme yolu, bu açık!)

Savaş, Avro bölgesini özellikle yüksek enerji fiyatları ve de yükselen gıda maddeleri fiyatları ile etkiliyor. Avro bölgesinde enflasyon oranı (şimdilik) ortalama %7,5 olması itibarı ile uzun yıllardır bir ilki temsil ediyor! Savaş nedeniyle kesilen suni gübre ve tahıl sevkiyatlarının bölge ve diğer kıtalardaki ülkelere olumsuz etkisi oldukça derin. Bu noktada dünyada ayçiçek yağının ihracında Rusya ve Ukrayna'nın payının %65, buğdayda %28, arpada ise %26 civarında olduğunu belirtelim. Bölge için 2022 ve 2023 yılları itibarı ile tahmin edilen büyüme oranları %2,9, enflasyon oranları ise %6,2 ve %2,9 olarak tespit ediliyor. Bu baglamda Avro bölgesi merkez bankasi EZB politika faizini “şimdilik” kaydi ile “0” da sabit tuttu. Yakın gelecekde duruma göre faizin yükseltilmesi olasılık dahilinde.

Özellikle AB içinde yer alan Doğu Avrupa ülkelerinin Rusya’dan yapılan ithalata bağımlılıkları (ağırlıklı olarak hammadde alanında) oldukça yüksek. Öte yandan Rusya’nın da, özellikle ileri teknolojik emtialarda Avrupa ülkelerine bağımlılığı, ödeme yükümlülükleri var. 2021’in 3. çeyreği açısından bu yükümlük 15 milyar Avro civarında. Savaş nedeniyle ödemelerin vadesinde yapılamaması durumunda ortaya çıkabilecek stresi finans piyasalarının 2008-09 krizine göre çok daha hafif atlatabileceği hesaplanıyor. 2009 itibari ile 0,85 olan Stres İndexi 2022 itibari ile 0,35 olarak tahmin ediliyor.

Almanya’da 5 önde gelen Ekonomi Enstitüsünden meydana gelen ve hükümete her yıl yayınladıkları raporlarla danışmanlık veren Sachverständigenrat, 2022 yılına ilişkin 2021 yılı sonunda yaptığı %4,6’lık büyüme tahminini %1,8 olarak, gelecek yıla ilişkin tahminini ise %3,6 olarak düzeltti. Savaş öncesi 2022 için %4-5 civarında tahmin edilen enflasyon oranı, şimdi %6,1 olarak tespit ediliyor. Bu noktada orta ve uzun vadedeki enerji politikasının ağırlık noktasının (yeniden) yenilenebilir ve diğer alternatif enerjiler olduğunu belirtelim. Maliye Bakanı Lindner’in hükümet kurulduğunda sarfettiği EEG-Umlage adı altında „regeneratif enerjilere yapılan desteğin yaz itibari ile sona erdirileceği“ ifadesinin yerini şimdi, savaş sırasında açıkça ortaya çıkan Rusya’ya enerji bağımlılığına çözüm olarak „yenilenebilir enerjilerin özgürlük-bağımsızlık enerjisini“ olduğu tespitinin alması aslında herşeyi özetliyor. Enerji politikasının bu yönde (yapısal) değişimi durumunda, bunun toplumsal refahın üretiminde, başlangıçta belli bir fiyatı olacağını da söylemiş olalım.

Almanya’nın (endüstriyel ara malları ile birlikte) özellikle enerjide Rusya’ya aşırı tek taraflı bağımlılığı bir sorun: Ülkenin -özellikle ABD’nin ısrarla talep ettiği- Rusya’dan doğal gaz alımlarını tamamen durdurması durumunda kimi iktisatçılar büyümenin bu yıl sadece %1,9 civarında, 2023 yılında %2,3 oranlarında küçüleceğini hesaplıyorlar. Buna göre gaz alımlarının hemen kesilmesi durumunda keskin bir resesyon tehlikesi ortaya çıkması bekleniyor. Bu bağlamda Rusya’nın dünyada üretilen petrolün yaklaşık %12’sine, doğal gazda ise %16’sına sahip olduğunu belirtelim.

Özetle; Gelişmiş Ülkelerdeki böylesi (göreceli) yüksek enflasyon oranları pratikte reel gelirlerde kayıp anlamına geliyor; üretilen toplumsal standardın dağıtımında bu nedenle meydana gelen kaymaların etkisinin, yaratılan ya da yaratılmış (ekonomik) refahtan kayıpların belli bir süre devam edeceğe benziyor. Bu ise verili koşullarda pandeminin ilk evresi sonunda (baz etkisi ile de) oluşan ekonomik dinamizmi olumsuz etkileyecek. Bu olumsuz gelişmenin yılın ikinci yarısında da sürmesi hatta daha da kötüleşmesi beklenebilir.

Rusya ve Ukrayna savaş nedeniyle ekonomik daralmaya, küçülmeye itiliyor.

Bu noktada Rusya'nın "büyük devlet" görüntüsünün aslında aldatıcı olduğunu belirtelim. Ekonomik olarak kişi başına düşen yaklaşık 10 000 Dolar GSYH (2020) ile bir vasatı, ağırlıklı olarak doğal gaz ve petrole dayanan export, makine ve elektronik gibi katma değeri yüksek emtiaların ithaline dayalı ekonomisi ile orta halli bir Afrika ülkesini andırıyor; bu kategori onu "gelişmekte olan"dan ziyade "az gelişmişlik" sınıfında tahayyül etmeyi haklı kılıyor. Rusya ekonomisi, tüm Avrupa ekonomisinde yaratılan değerlerin %10'nunu bile oluşturamamakla adeta bir "ekonomik cüce" gibi...

Ekonomik olarak bu az gelişmişlik kendisini ülkenin askeri harcamalara ayırdığı bütçede de gösteriyor: NATO ülkelerinin askeri harcamaları toplam 1 000 milyar doları aşarken, bu miktar Rusya'da sadece 62 milyarı buluyor. Bu ise bütçesinin sadece %4'üne, ABD'nin yaptığı askeri harcamaların ise sadece %8'ine tekabül ediyor. Sadece bu veriler bile savaş ekonomisinin dayandığı zeminin ne kadar zayıf olduğunu gösteriyor.

Toplamında savaş, sert boykotların da etkisiyle Rusya’da yüksek enflasyon eşliğinde ağır bir resesyonun yolunu açıyor. Buna bir de savaş ekonomisinin daha da keskinleştirdiği yoksullaşma sürecini eklemek gerekiyor. Amerikan bankası JP Morgan’a göre Rusya ekonomisi 2022’nin 2. çeyreğinde %22, bu yıl itibarı ile %7 civarında küçülecek. Herhangi bir çöküş beklenmemesine rağmen resesyon ile birlikte ekonominin toplamında %10-15 civarında küçülmesi, sonrasında ise „yeni duruma intibak“ fazesi ile birlikte sırasıyla dönüşüm ve dinginleşme olması bekleniyor. Uzun vadede ise verimsizlik nedeniyle büyümenin oldukça yavaş cereyan edeceği belirtiliyor.

Savaş, Avrupa’nın en yoksul ülkelerinden biri olarak (kişi başına GSYH 3 653 Dolar/2020) Ukrayna’yı özellikle sert bir şekilde etkiliyor: Ekonomik (birikim) ve yaşam süreçlerinin direk olarak dumura uğraması, 1990-2020 yılları arası neredeyse ülkeyi terkeden 8 milyon insan sayısı savaş nedeniyle daha da yükseliyor. Duvarların yıkılmasından sonra bağımsızlaşan ülkede diğer eski Sovyet ülkelerinde olduğu gibi ortaya çıkan transformasyon süreci, oligark denilen, eski nüfus sahibi nomenklaturanın devlet işletmelerini sahiplenerek oluşturduğu bir „ahbap-çavuş kapitalizmi“ (crony capitalizm), bir kleptokratik düzen ile sonuçlandı. Dünya Bankası verilerine göre bu süre zarfında yatırımlar geriledi, eski endüstriyel tesislerin, makinaların, özcesi üretim araçlarının yenilenmesi vuku bulmadı, tüm bunlara rağmen yaratılan değerlerin toplumsal dağılımının kalitesi, “adilliği“ giderek bozuldu.

2014 Kırım krizi ve Donbass’ta patlayan savaş sonucunda (ekonomik) küçülme ile birlikte ekonomide ve Rusya ile ilişkide derinleşen kriz, ülkede de facto çözüm olarak AB’ye yaklaşma eğilimini güçlendirdi. Bu koşullarda IMF tarafından ülkeye açılan krediler, kuruluşun şartlarına rağmen güçlü bir yapı olan „ahbap çavuş kapitalizm“inin geriletilmesini beraberinde getirmedi. 2014-2020 arası ülkenin toplam zararı bir ingiliz kuruluşu tarafından 280 milyar Dolar olarak tahmin ediliyor. Bu dönemde ülkenin iflas etmemesinin tek nedeni, Ukrayna’nın Rusya’ya olan borçlarını ödememesi ve IMF’nin ülkeye açtığı krediler olarak gösteriliyor. IMF kredileri, yolsuzluk vs. gibi mafyatik ekonomilere has yapıların geriletilmesini sağlamadı, ancak kuruluşun etkisi, yine de Ukrayna Merkez Bankası (NBU) bağımsızlığının anayasada güvence altına alınmasını ve bununla işleyen bir döviz ve para sistemini beraberinde getirdi. Ancak bu konsolidasyon sürecinin diğer bir yanını da sosyal harcama paylarının GSYH’da %20’den %13’e düşmesi, %10 resmi işsizlik, toplumda orta direğin hemen hemen olmaması ve ücretlerin enflasyona rağmen yükselmediği gerçekleri oluşturuyor. Özetle, yoksullaşma sürecinde savaş öncesinde bile toplumsal yenilenme ve modernizasyon için gerekli olan zeminin hiç de geniş olmadığını belirtmek gerekiyor. IMF şefi Gregoriewa Ukrayna’daki savaşı, şu an ki insancıl ve ekonomik krizin ve gelecekdeki kaçınılmaz ağır bir resesyonun nedeni olarak görüyor.

Savaşın bir dizi diğer ülkeler için sonuçları ise genelde hammadde ve gıda maddelerinin yükselmesi, yerli para birimlerinin değer kaybetmesi şeklinde ortaya çıkıyor. Etkileme zincirinin ana faktörleri, gıda ve enerji fiyatlarındaki yükselmenin enflasyonu ateşlemesi ve azalan talep ile genel ekonomik talebin daralması olarak beliriyor; savaşa komşu ülkeler ise,

(a) savaş göçmenlerini barındırma,

(b) ticaretin, küresel tedarik zincirinin kesintiye uğraması nedenleri ile şu ya da bu şekilde, yerine göre ağır bir şekilde bu sürecin, krizin içine çekiliyor.

Özellikle birçok Afrika ülkesinde, savaş bölgesinden buğday ithalinin kesilmesi nedeniyle uzun bir aradan sonra tekrar açlık tehlikesi baş gösterebilir. IMF başkanı Georgiewa, 54 Afrika ülkesinin 42’sinin enerji hammaddesi ithalatçısı olduğunu, buralarda enerji subvansiyonlari için kaynak olmadığını belirtiyor. Özellikle savaş bölgesinden gelecek olan tahıla bağımlı olan Mısır’da durum, Rusya’nın boykot nedeniyle uluslararası ödeme mekanizmalarından çıkarılmasiyle buralardan normal şartlarda (örneğin turizm yolu ile) gelebilecek olan döviz gelirlerinden yoksun kalması nedeniyle özellikle akut!

Asya Ülkeleri de savaşın etki alanı içindeler. Gıda ve ham madde fiyatlarının yükselmesi buralarda da bekleniyor. Dünyanın en fazla nüfusuna sahip olmaya hazırlanan Hindistan’da da yükselen enflasyon ile birlikte artan işsizlikle uğraşmak zorunda.

Çin’in %5,5’lik büyüme hedefinin gerçekleşmesini Georgiewa zor olarak görüyor. Devam eden pandemi krizi şartlarında yüksek ham madde fiyatları ve gıda maddelerinin tedarikindeki kesintiler tüm Asya ülkelerini, özellikle Çin ekonomisini de etkisi altına alıyor. Burada 2021’in son çeyreğinde zayıflayan büyüme, 2022 yılında, hükümetin klasik yatırım programlarını masif bir şekilde ele almaması durumunda %5,5 yerine %4,8 olarak bekleniyor. Öte yandan Çin Merkez Bankası’nın „sıfır Covid“ anlayışı doğrultusunda sıkı para politikası ile tüketimi ve büyümeyi frenlemesi, aşırı borçlanmış firmaları ile krize giren inşaat sektörü ve enerji tedarikindeki zorluklara denk geldi. Öte yandan hükümet birkaç yıldır kendini hissettiren, şimdiye kadarki ihracat ekonomisine dayanan, her ne pahasına olursa olsun büyüme politikasından vazgeçip iç talepe ağırlık veren, yaygın refahı hedefleyen yeni ekonomi politikayı ilan etti. Sonuç olarak, Çin’in Küresel ekonominin motoru, birikimin merkezi olma özelliklerini önümüzdeki dönemde kısmen kaybedeceği söylenebilir.

Toparlayacak olursak, Batı’da kapitalizmin merkez ülkelerinde izlenen faizlerin yükseltilmesi politikası -mevcut durumun dinamiğini keskinleştiren bir rol oynasa da- sadece savaş nedeniyle değil, özellikle pandeminin başlamasından beri hareketlenen fiyat artışları gerçeğine dayanıyor. Bu nedenle, özellikle 2008-09 krizinden beri yaygın uygulanan ultra gevşek (bol-ucuz) para politikasının artık sonuna geliniyor.

Genelde yükselen enerji fiyatlari tüketicilerin alım gücünü sınırlarken jeopolitik rizikolar girişimcilerin yatırım eğilimini negatif etkiliyor. Bunlara ek olarak tedarik zincirlerindeki aksamalar yerine göre üretimde, dolayısiyle emtia arzında tıkanmalara neden olabiliyor. Bu bağlamda pandemiden arta kalan kimi kısıtlamaların ekonomileri artık sınırlı olarak etkileyebileceği, Çin’de tekrar gündeme alınan pandemi ile sıkı mücadele stratejisi doğrultusunda üretim birimlerin ve limanların deyim yerinde ise kuşatılarak izole edilmesi nedeniyle küresel tedarik zincirlerindeki tıkanıklıkların en azından yılın 2. yarısında da var olması beklenmelidir.

Savaşın küresel ekonomiye etkileri, sadece bölgenin dünyanın tahıl ambarı olması nedeniyle değil, aynı zamanda Rusya’nın oto katalisatörlerinde kullanılan Palladyum ve Rodyum, ekonomide önemli yer tutan Nikel, Ukrayna’nın ise, yarı iletkenler endüstrisi için önemli hammadde olan Neon’un tedarikçileri olmaları nedeniyle de önemli.

Dünya ticaret örgütü WTO Ukrayna savaşı nedeniyle dünya ticaretinin gözle görülür bir biçimde zayıflayacağını tahmin ediyor. Önceleri %4,7 olarak hesaplanan dünya ticaretinin büyümesi, şimdi %3 olarak hesaplanıyor. Bu konuda 2023 yılı için tahmin edilen sayı ise %3,4! Örgütün genel direktörü N. Okonjo-Iwela ülkeleri -savasa reaksiyon olarak- ticaret blokları oluşturmak yerine multilateral ticaret ilişkileri geliştirmeleri konusunda uyarıyor: Fakir, az gelişmiş ülkelerde insanlar, gelirlerin önemli bölümünü gıda maddelerine harcadıklarından dolayı savaştan özellikle etkileniyorlar.

Bu tip ilişkiler, ticari bloklaşmalar yakın geçmişte özellikle gelişmiş ülkeler arasında -gelişmekte olan ülkelere karşı, az gelişmiş ülkeleri tamamen sürecin dışında bırakan- TTİP, CETA ve TPP adları altında kurulmaya çalışılmıştı.[1] Bu girişimleri dünyada belli ülkelerde iktidara gelen kimi ulus-devletçi eğilimlerin ticaret savaşları izledi, ekonomi politikalarda neo-merkantalist-korunmacı tandanslar güçlendi, zararlar verdi; ama yüzyıllardır kökleşen uluslararası ekonomik ilişkileri ve bunun yarattığı kurumsallaşmanın insanlığı getirdiği 21. Yüzyılın küresel ilişkilerini kökünden sökmeye yetmedi. Bu meyanda aktüel Küreselleşme sürecine ilişkin bir-iki belirleme:

Günümüz Küreselleşme olgusunu 19.-20. Yüzyıldaki bir önceki örneğinden, yani Uluslararasılaşma sürecinden ayıran en önemli özellik, Küreselleşme döneminde sermayenin ulus-devlet zincirlerinden adeta kurtularak „özgürleşmesi“, mobilleşmesi ve bu zeminde gerçekleşen üretici güçlerin gelişmesi önünde herhangi bir engelin kalmaması ile de serbest rekabetin yeniden keşfedilmesi. Bu sürecin çeşitli yanları var:

„Duvarların yıkılmasından“ sonra iyice ivmelen Küreselleşme sürecinin en önemli (olumlu) yanlarından bir tanesi, gelişmekte olan ülkeler olgusunun ete kemiğe bürünmesi, az gelişmiş ülkelerdeki açlık sorununun, bu ülkelerin uluslararası yeniden üretim sürecine bağlanmaları ve gümrük duvarlarının indirilmesi yolu ile, büyük oranda üstesinden gelinmesi olmuştu. Bu süreç, mesela Çin gibi kimi az gelişmiş ülkelerin adeta sınıf atlayarak Gelişmekte olan Ülkeler statüsüne geçmesini olanaklı kılmıştı. Dünya Bankası’nın 2020 yılında yayınladığı „World Development Report“ da 1990 yılından bu yana 1,1 milyar insanın, özellikle Çin‘de fakirlik statüsünden kurtulduğu belirtiliyor. Özellikle benzeri ülkelerde üretici güçlerin gelişmesinin önünü açan bu gelişme, kimi yerlerde ve sektörlerde bölgeler ve ülkelerarası teknolojik farklılıkların aşınmasını, küresel işbölümünün 20. Yüzyıldan farklı bir biçimde oluşmasını beraberinde getirdi. Bu sürecin ise -şimdi pandemi ve savaş nedeniyle kırılganlığı ortaya çıkan, küreselleşmenin önemli sac ayaklarından biri olan Küresel Üretim Zincirleri (Value Chain) ile mümkün olduğunu not edelim. Özetle; insanlığı açlıktan, şu son zamanlarda ortaya çıkan popülist bağımsızlık olgusu değil, bağımlılık, yani küresel sürece dahil olma kurtarıyor!

Ancak bu süreç, 2008-09 kriziyle birlikte düşmeye başlayan konjöktürle yavaşlamaya başladı. Ticaret savaşları, korunmacı yöntemler, bunlarla birlikte yükselen kör milliyetci, dar bölgeselci eğilimler krizden çıkmanın reçetesi olarak görüldü. Tüm bunlar, sürecin uluslararası iş bölümünün Küresel Üretim Zincirleri vasıtası ile dünyada daha da yaygınlaşmasını, yani daha da küreselleşmesini engelledi. 19.-20. Yüzyıl tipi, Küreselleşme karşıtı eğilimlerin WTO’yu bloke etmeleri de bu sürecin yavaşlamasına hizmet etti. Tüm bunlara bağlı olarak -bir yanı ile tek taraflı neoliberal ideoloji doğrultusunda, çoğu kez multinasyonal firmalar lehine işlemesi nedeniyle sürecin olumsuz yanını teşkil etmesi itibarı ile- dünya ölçüsünde zengin-fakir farkının derinleşmesi, yani üretilen değerin, refahın adil olmayan dağıtımı ile birlikte, büyük oranda yenildiği düşünülen açlık-fakirlik sorununun yeniden keskinleşmesi tehlikesi beliriyor. Bu dengesizlikler, ekolojik ve klima krizinin üstesinden gelinmesinin maddi zeminini de sınırlıyor.

Son yıllarda uluslararası gelir dağılımındaki eşitsizliğin giderek artması onu, 20. Yüzyılın başlarındaki statükoya getirmiş bulunuyor; şu an dünyadaki nüfusun %10’u, yeryüzündeki maddi varlığın %76’sını elinde bulunduruyor. Süregelen krizle birlikte durumun daha da şiddetleneceğini söylemek, sanırız bir kehanet olmaz. Pandemi ve savaş, bir yerde Küreselleşme sürecinin başka zayıf noktalarını da açığa çıkardı:

Komplex ve birbiri ile bağlanmış uluslararası üretim süreçleri tıkandı; öncesinde „bolluk“ içersinde, nispeten düşük bir alım gücü ile istemleri tatmin eden kapitalizm birdenbire piyasadaki talebi karşılayamaz hale geldi. Mesela Almanya’da pandemi öncesi tedarik konusunda sıkıntı yaşayan firmaların sayısı %20’nin altında iken, bu rakam son krizle birlikte %80’nin üzerine çıktı. Bu sorun, yakın geçmişteki „just in time“ üretim anlayışı ile birlikte, kâr optimizasyonu doğrultusunda klasik depoları giderek ortadan kaldırıp otobanları ve üzerindeki TIRları depo olarak kullanma mantığının sorgulanmasını, oluşan bu ve benzeri sorunlar temelinde sürecin, aksayan yanları itibari ile regülasyona tabi tutulması perspektifini önümüze koyuyor. Küreselleşme süreci ile birlikte dünyanın en ücra köşesinin yeniden üretim sürecine bağlanması konusundaki biteviye (serbest) rekabet, özellikle az gelişmiş ve gelişmekte olan ülkelerde ekolojik tahribatın yolunu açtı; Covid 19 pandemisi de aslında bu sürecin bir sonucu: İnsanlar, artan nüfus ile birlikte şimdiye kadar balta girmemiş bölgelere yaklaştılar, küresel ısınma ile birlikte milyonlarca yıl ile oluşmuş dengeler bozuldu.

Özetle bu kriz, bir yerde (olduğu biçimi ile) Küreselleşme sürecinin de bir krizi. İnsanlik buradan da öğrenerek çıkacak. Bu çıkış, dünyada kimilerinin hayal ettiği gibi bir Renasyonalleşme, Yeniden Uluslaşma ile olmayacak. Biriçe kapanmacılığı ifade eden bu eğilim için zaman çok geç olduğu gibi, bu kelimenin tam anlamiyle bir geriye dönüş, bir filmi geriye sarmak olur, ki bunun şu an var olan uluslararası içiçe geçmişlik, karşılıklı ekonomik bağımlılık ve bunun getirdiği göreceli prosperite nedeniyle maddi koşulları da yok. Tam da bu nedenle Le Pen, Urban vb.lerinin aslında bir geleceği yok!

Kısacası neyin olmaması gerektiğini şimdi daha iyi biliyoruz. Oluşan hasarları küresel birliktelikler içinde tamir etmekten başka bir çıkış yolu görünmüyor. Olması gerekenler konusunda ilk akla gelen, Küreselleşme süreci içersinde bölgesel, lokal süreçlerin güçlendirilmesi olabilir. Tedarik zincirlerinin, ilişkilerin çeşitlendirilmesi, klasik depolama anlayışının tekrar yerleşmesi krizlerin karşısında sistemi daha dayanıklı yapacağı şüphe götürmez. Ve de ekolojik krizin tekrar ele alınması tabii ki..

Son olarak; ülkemiz bu süreçte nerede duruyor, sorusuna ilişkin olarak aşağıdaki iki istatistik, durumu çok açık özetliyor aslında:

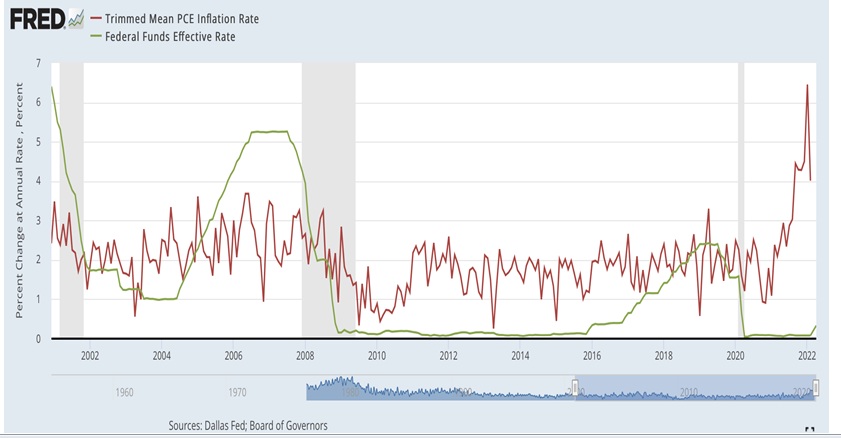

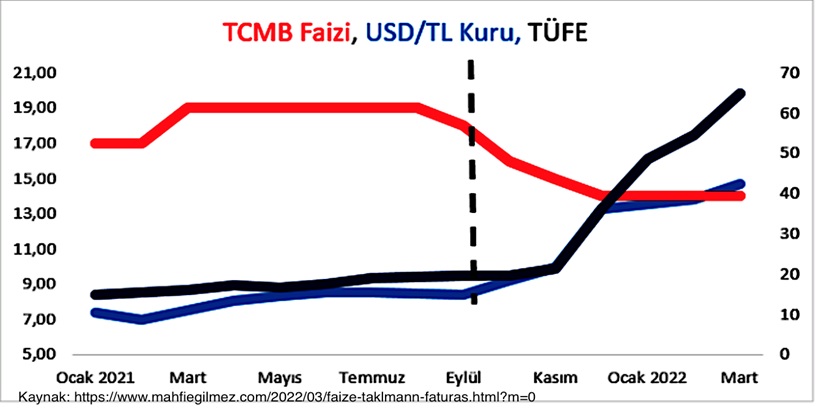

1.tablo ABD’deki FED’in politika faizi ve enflasyonu birbirleri ile (göreceli) paralel konumlanışını bize gösterirken, 2. tablo ülkemizde dolar kuru ile birlikte enflasyonun TCMB politika faizini düşürdükçe birbirlerinden nasıl ayrıştığını gösteriyor. Bu durumu Mahfi Eğilmez şu şekilde özetliyor: “Faizi yüzde 19'dan indirmeye başladığında enflasyon % 19,58 idi. Aralıkta % 14'e düşürdüğünde enflasyon % 36,08'e yükselmişti. O zamandan beri faiz % 14'de duruyor, enflasyon ise % 61,14'e yükselmiş bulunuyor. Başka bir diyeceğim yoktur.”

Bu bağlamda Türkiye’nin politika faizini düşürme konusunda (özel şartlarda çok küçük miktarlarda düşüren Danimarka ve İsveç ile birlikte) hemen hemen tüm dünya ülkelerinden ayrıştığını belirtmiş olalım.

Sakat teori anlayışındaki israrın yarattığı bu kaotik durumun Covid salgını öncesi olgunlaşarak krize dönüşmesi süreci, pandemi ile birlikte daha da keskinleşti, savaş ile bir üst seviyeye çıkan küresel krizle birlikte daha da katmerleşti. Bu durumun, uygulanan “ekonomi politik”in devam etmesi şartlarında Türkiye ekonomisine gelecekteki olası etkilerini,

- Kurun yükselmeye devam etmesi ile TL’nin değer kaybetmesi ve dolayısiyle enflasyonun iyice azması,

- Dünyadaki tüm hatırı sayılır kurum ve kuruluşların tahminlerinde olduğu gibi dünya ticaretinin ivmesinin düşmesi ile ihracatımızın azalma eğilimine girmesi ve TL‘nin değer kaybı ile birlikte (enerji fiyatlarındaki güncel artışın da etkisiyle) ithalatın pahalılaşması, böylelikle cari açığın giderek artması, (ki bu noktada ithalata bağımlı bir ihracat yapısı gerçeğimizi sürekli göz önünde bulundurmak gerekiyor)

- Gelişmelerin peşinden sürüklenerek alelacele alınan günübirlik (edilgen) kararlarla yapılan harcamaların bütçe açığının artırması,

- Yılların sürüp gelen tüketim orijinli “krediye dayalı büyüme” politikalarının getirdiği parasal genişlemenin, son KKM ile daha da artmasının enflasyonu negatif etkilemesi ve en nihayetinde

- Merkez Bankası’nın döviz rezervlerinin ekside olmaya devam etmesi, şeklinde özetlemek mümkün.

Sonuç olarak tüm bunlar krizin üstesinden gelme konusunda oldukça olumsuz bir manzara sunuyor. Şimdiye kadar son yıllarda ağır-aksak , inişli-çıkışlı, enflasyon refakatinde “büyüme”nin yerini resesyon ile birlikte “küçülme”ye bırakabileceğini öngörebilmek için kahin olmaya gerek yok!

Kaynakça:

- „Aktualisierte Konjunkturprognose 2022 und 2023“, 30. Ma?rz 2022

Sachversta?ndigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung

c/o Statistisches Bundesamt, Wiesbaden - wto.org

- https://data.worldbank.org

- World Economic Outlook (IWF)

- OECD, Economic and Social Impacts and Policy Implications of the War in Ukraine

- Frankfurter Allgemeine Zeitung (FAZ), 17.-18.3.2022

- www.mahfiegilmez.com

- https://fred.stlouisfed.org/graph/?g=1ED0

- http://www.euromemo.eu/euromemorandum/euromemorandum_2022/index.html

- AG Alternative Wirtschaftspolitik, Memorandum 2022, Kurzfassung, März 2022, Bremen

[1] Bu konuyu geçmişte şu çalışmada incelemiştik: https://yenilesme.files.wordpress.com/2015/08/ttip-ve-ceta1.pdf)

Yorum Yap